Private Krankenversicherung für Beamte

Warum Sie die private Krankenversicherung für Beamte vergleichen sollten?

Als Beamter haben Sie von Ihrem Dienstherren Anspruch auf Beihilfe. Die Beihilfe ist ein eigenständiges Krankenfürsorgesystem, welches die Eigenvorsorge des Beamten ergänzt.

Den verbleibenden Teil der Krankheitskosten sollte der Beamte mit einer Restkostenversicherung (Krankenversicherung für Beamte) schließen.

Hierbei haben Sie die Wahl zwischen verschiedenen Anbietern. Im Gegensatz zu den gesetzlichen Krankenkassen gibt es jedoch bei den privaten Krankenversicherungen erhebliche Leistungsunterschiede.

Deshalb lohnt es sich auf jeden Fall die private Krankenversicherung für Beamte zu vergleichen. Wir bieten Ihnen diesen Vergleich kostenfrei an. Nutzen Sie diesen Service.

Tragen Sie sich einfach in das Formular ein und einer unserer Experten für Krankenversicherungen wird sich schon bald bei Ihnen melden.

Beiträge – Was kostet die Krankenversicherung für Beamte?

Als Beamter haben Sie die Wahl ob Sie sich privat oder gesetzlich krankenversichern.

In der gesetzlichen Krankenkasse verzichten Sie in der Regel jedoch auf jegliche Zuwendungen des Dienstherrn – d.h. Sie zahlen den vollen Beitrag selbst. Hinzu kommt dann noch der Beitrag für die Pflegepflichtversicherung.

Hierzu einige Praxisbeispiele

(für Beamte in der gesetzlichen Krankenversicherung)

Herr Yilmaz ist 28 Jahre alt, verheiratet und hat 2 Kinder. Er ist Lehrer (Beamter auf Probe) und arbeitet in Hannover.

Verdienst monatlich: 3.800 Euro

Beitragsberechnung:

Beitrag für die KV (14,00% ¹): 532,00 Euro

Beitrag für PV (2,35% ²): 89,30 Euro

Zusatzbeitrag (1,10% ³): 41,80 Euro

Monatlicher Gesamtbeitrag: 663,10 Euro

Verdienst monatlich: 1.100 Euro

Beitragsberechnung:

Beitrag für die KV (14,00% ¹): 154,00 Euro

Beitrag für PV (2,60% ²): 28,60 Euro

Zusatzbeitrag (1,10% ³): 12,10 Euro

Monatlicher Gesamtbeitrag: 194,70 Euro

Verdienst monatlich: 2.000 Euro

Beitragsberechnung:

Beitrag für die KV (14,00% ¹): 280,00 Euro

Beitrag für PV (2,60% ²): 52,00 Euro

Zusatzbeitrag (1,10% ³): 22,00 Euro

Monatlicher Gesamtbeitrag: 354,00 Euro

Herr Yilmaz, Frau Müller und Herr Schmidt müssen als freiwillig versicherte Beamte den vollen Beitrag zur Krankenversicherung selbst aufbringen.

Richtig teuer wird es für Beamtenanwärter (Beamte auf Widerruf). Während die privaten Krankenversicherer hier mit speziellen Ausbildungstarifen aufwarten können, erhalten Sie in der gesetzlichen Krankenversicherung nur die üblichen Regelleistungen. Die Versicherungsbeiträge für Beamtenanwärter in der PKV starten schon ab ca. 50,00 Euro monatlich.

Die Prämienberechnung der GKV richtet sich immer nach dem Einkommen (Verdienst) – in der PKV werden andere Faktoren berücksichtig. Dies sind z.B. das Eintrittsalter bei Antragstellung oder der Gesundheitszustand des Beamten.

Weitere Faktoren oder wie hoch der Beitrag speziell für Sie ausfällt, erfahren Sie von einen unserer Spezialisten.

Beitragssätze:

¹ Krankenversicherung (ermäßigter Beitragssatz ohne Anspruch auf Krankengeld): 14,00%; ² Pflegeversicherung: 2,35% (2,60% für kinderlose Beamte und Pensionäre); ³ Krankenversicherung Zusatzbeitrag: variabel (von GKV zu GKV unterschiedlich)

WAS IST EIGENTLICH DIE BEIHILFE?

Die Beihilfe ist eine finanzielle Unterstützung in Krankheits-, Geburts-, Pflege- und Todesfällen. Sie erstattet zwischen 50% bis 80% Ihrer gesundheitsbezogenen Ausgaben. Welchen Beihilfesatz Sie erhalten, ist immer von Ihrer Familiensituation (Anzahl der Kinder) und den Sitzt Ihres Dienstherrn abhängig.

Die wichtigsten Leistungen zu Ihrer Beihilfe können Sie auf unser Informationsplattform nachlesen.

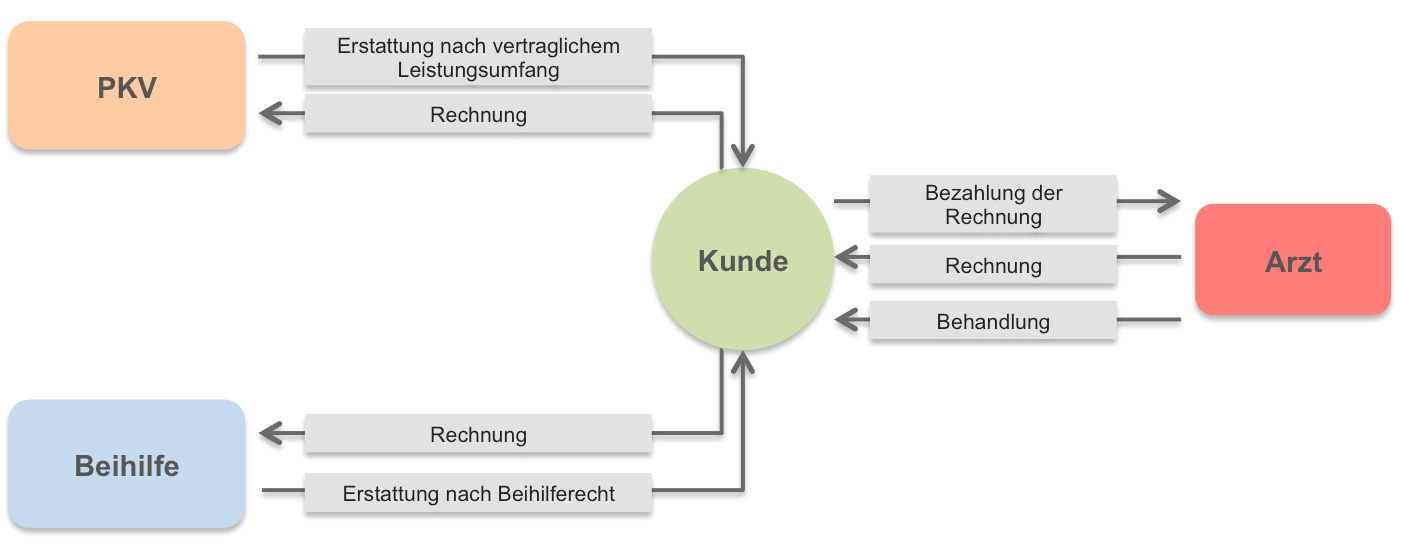

Wenn Sie sich privat krankenversichern, haben Sie Anspruch auf Beihilfe von Ihrem Dienstherrn. Die Beihilfe übernimmt in diesem Fall einen Teil der Krankheitskosten, d.h. Ihr Arzt schreibt Ihnen dann auch eine Rechnung. Den anderen Teil der Kosten sollten Sie durch eine private Krankenversicherung abdecken (Restkostenversicherung zur Beihilfe).

Die Rechnungserstattung eines Beihilfeberechtigten privat Versicherten verläuft anders als in der gesetzlichen Krankenversicherung.

Wenn Sie zur Behandlung bei Ihrem Arzt sind stellt dieser Ihnen eine Rechnung über die Kosten der Behandlung. Diese Rechnung reichen Sie nun bei der Beihilfe und bei Ihrer privaten Krankenversicherung ein. Die Beihilfe erstattet Ihnen die Kosten gemäß Beihilferecht und die PKV nach dem vertraglichen Leistungsumfang. Im Idealfall kommen Sie dann auf 100% Rechnungserstattung.

Sie haben Interesse an einem unabhängigen Vergleich?

Kontaktieren Sie uns. Wir beraten Sie gerne!

Welche private Krankenversicherung passt zu Ihnen?

Ob Sie die richtige Krankenversicherung abgeschlossen haben merken Sie erst, wenn es richtig knallt und Sie auf Ihre Versicherung angewiesen sind. Aber wie finden Sie die, für sich richtige privaten Krankenversicherung? Hier kommen wir ins Spiel. Wir beraten Sie umfassend und gehen auf Vor-und auch Nachteile der jeweiligen Versicherer ein.

Nehmen Sie sich die Zeit alles zu erfragen und lassen Sie sich umfassend beraten, denn Ihr Entschluss sollte z.B. nicht von einer Brillenleistung abhängig sein. Während die gesetzliche Krankenversicherung hier nämlich keine Leistungszahlung erbringt, erhalten Sie in der Regel eine minimale Bezuschussung durch die Private.

Entscheidend für die Wahl der privaten Krankenversicherung sollte daher nicht die Differenz zwischen den Leistungszahlungen beim Einschluss Brille sein, sondern sich eher auf die Punkte beziehen, welche sich stark negativ auf Ihre finanzielle Situation auswirken könnte.

Viel eher empfehlen wir den Blick auf Leistungspunkte zu richten, bei welchen Sie ordentlich in die Brieftasche greifen können/müssen, wenn die Absicherung nur unzureichend ist! Hier kann es um richtig viel Geld gehen.

Denn bei Zahlungen, die teilweise im fünfstelligen Bereich liegen, können Sie auch nicht auf Kulanz des Versicherers hoffen. Leider sind die Bedingungslücken jedoch nicht immer sofort offensichtlich. Oder kenne Sie ein Werbeprospekt eines Beamten-Versicherers der Ihnen auch die Nachteile der entsprechenden Gesellschaft aufzeigt?

Wir als BeamtenCircle zeigen Ihnen gerne die Vor- und Nachteile der verschiedenen Krankenversicherungen auf.

Mögliche Leistungspunkte in der privaten Krankenversicherung

- Freie Arztwahl

- Zahnersatz

- Heilpraktiker-Leistungen

- Kieferorthopädische-Leistungen

- Psychotherapeutische Behandlungen

Freie Arztwahl (ambulant):

Im Gegensatz zu den gesetzlich Versicherten können sich privat Versicherte ihre Ärzte aussuchen. Viele Versicherer bieten hier bereits sogenannte Primärarzttarife an, bei welchen der Kunde zuerst zum Hausarzt gehen muss um sich eine Überweisung aushändigen zu lassen. Sollten Sie z.B. einen Sportunfall haben und gehen direkt zum Orthopäden kann dies eine Leistungskürzung von bis zu 25% ausmachen.

Wählen Sie das Primärarztprinzip nicht, können Sie direkt einen Orthopäden Ihrer Wahl aufsuchen und erhalten hier in der Regel die 100%ige Erstattung.

Hervorzuheben ist also der Direktzugang zu den Fachärzten! Während Sie als Kassenpatient eine Überweisung Ihres Hausarztes benötigen, können Sie sich als Privatpatient in der Regel direkt an die Fachärzte wenden.

Psychotherapie (ambulant und stationär):

Der Großteil der Versicherer führt in seinen Bedingungen an, dass eine vorherige Genehmigung, über die Erstattung der Therapiekosten nicht notwendig ist. Einige wenige handhaben es da wie die gesetzliche Krankenversicherung und benötigen einen schriftlichen Antrag.

Auch die Anzahl der ambulanten psychotherapeutischen Behandlungen ist sehr unterschiedlich. Der eine Versicherer erstattet nur 20 Sitzungen, ein anderer 50 und andere wiederum bieten hier eine unbegrenzte Anzahl an.

Ein Blick in die Bedingungen lohnt sich also!

Eine geringe Eigenbeteiligung bei ambulanter Psychotherapie ist im Hinblick auf Beitragsstabilität durchaus sinnvoll. Gerne erläutert das einer unserer Versicherungsexperten.

Richtig teuer wird jedoch die stationäre Psychotherapie. Deshalb sollten Sie hier auf jeden Fall einen Tarif ohne jegliche Einschränkungen bevorzugen. Denn die Kosten für eine stationäre Therapie können gut und gerne mal bis in die Zehntausende Euro gehen!

Zahnärztliche Leistungen:

Auch Zahnbehandlungen, Kieferorthopädische Behandlung und der Zahnersatz gehören zu den Leistungen in der privaten Krankenversicherung. Zu den Kosten gehören nicht nur die Behandlungs- sondern auch die Material- und Laborkosten.

Zwar teilen sich die Beihilfe und die privaten Krankenversicherung die Kosten anteilig, allerdings leistet die Beihilfe nicht alles und hat auch bereits in der Vergangenheit viele Leistungen gekürzt und eingegrenzt. Aufgrund der vergangen Kürzungen ist es denkbar, dass es zu Weiteren in der Zukunft kommen wird.

Die PKV hingegen leistet für alle vertraglich vereinbarten Leistungen.

Wie viel zahlt die Beihilfe und was die private Krankenversicherung?

Nehmen wir mal an, Ihre Zahnarztrechnung beläuft sich auf 1.500 Euro. Davon sind 500 Euro für die Zahnbehandlung (Honorar) und 1.000 Euro die Materialkosten. Nehmen wir auch an, dass Sie einen Beihilfesatz von 50% haben.

Das Zahnarzthonorar wird im Normalfall von beiden zu jeweils 100% anerkannt – die 500 Euro werden voll erstattet.

Die Materialkosten werden jedoch von der Beihilfe nicht mehr voll übernommen. Die Erstattungssätze hängen vom jeweiligen Bundesland ab. Einige Bundesländer haben die Material- und Laborkosten schon auf 40 Prozent gekürzt. Das bedeutet: 40% von 1000 Euro Materialkosten sind 400 Euro. Hier wird dann der Beihilfesatz – in unserem Beispiel 50% – herangezogen und Sie erhalten von der Beihilfe nur 200 Euro für die Materialkosten.

Die private Krankenversicherung hingegen erkennt die vollen 100% der Kosten an und erstattet Ihnen, bei einem Beihilfesatz von 50 Prozent, 500 Euro für die Materialkosten.

Wir kommen auf eine Gesamtsumme von 700 Euro.

Bei einer Rechnung von 1.500 Euro erhalten Sie jedoch nur 1.200 Euro zurückerstattet und müssen die restlichen 300 Euro selber zahlen.

Dies muss aber nicht sein!

Die meisten Beamtentarife in der PKV bieten hier den sogenannten Beihilfeergänzungstarif (BET) an. Aber Vorsicht. Gerade in den Beihilfeergänzungstarifen gibt es wieder ehebliche Unterschiede zwischen den einzelnen Versicherungsgesellschaften. Eine umfassende Beratung von einem unserer Beihilfeexperten können wir daher nur empfehlen.

Achtung: Als Beamtenanwärter sind nicht alle zahnärztliche Leistungen beihilfefähig.

WAS IST EIGENTLICH DER BEIHILFEERGÄNZUNGSTARIF?

Bei dem Beihilfeergänzungstarif handelt es sich um einen zusätzlichen Tarif in der privaten Krankenversicherung für Beamte, welcher in der Regel die Erstattungslücke zwischen PKV und Beihilfe schließen soll.

Auch hier gibt es unterschiedliche Tarifvarianten, welche nicht immer jede Leistung abdeckt.

Ein unabhängiger Vergleich ist daher zu empfehlen.

Beamter werden – Ausbildung im öffentlichen Dienst

Nachdem Lehramtsstudenten das Studium abgeschlossen haben, geht es zum Referendariat in die Schulen. Neben vielen Fragen rund um den Unterricht, kommt auch immer wieder das Thema Krankenversicherung auf den Tisch. Es stellt sich dann unweigerlich die Frage wie hier weiter vorgegangen werden soll. Fragen wie: „Lohnt sich die private Krankenversicherung für mich?“, oder „Ich bekomme vielleicht keine Beamtenstelle. Was passiert denn mit der PKV?“.

Wir bringen Licht ins Dunkel.

Auf unserer Informationsplattform „Fragen und Antworten: Durchstarten als Lehrer im Referendariat“ finden Sie viele Informationen.

Bei weiteren Fragen zögern Sie nicht uns anzurufen. Wir helfen gerne weiter.

Beitragsanpassung – lohnt es sich zu wechseln?

Auch im kommenden Jahr werden viele Versicherer die Beiträge in privaten Krankenversicherung für Beamte wieder anpassen müssen.

Doch welche Gründe gibt es für eine Beitragsanpassung? Wie berechnen sich die Beiträge in der privaten Krankenversicherung und lohnt sich ein Vergleich bzw. Wechsel überhaupt? Welche Versicherungsgesellschaften passen die Beiträge an? Debeka, Allianz oder Signal Iduna?

Wir haben für Sie die wichtigsten Informationen zur Beitragsanpassung in der privaten Krankenversicherung zusammengestellt.